根据国际数据公司(IDC)《全球季度企业基础设施追踪:买家和云部署》的数据,2024年第二季度(2Q24),用于云部署(包括专用和共享IT环境)的计算和存储基础设施产品的支出同比增长61.5%,达到429亿美元。云基础设施支出继续超过非云部门,后者在2Q24增长了41.4%,达到194亿美元。云基础设施部门的单位需求增长率较低,为17.7%,原因是平均销售价格(ASP)持续上涨,这主要与GPU服务器出货量的急剧增长有关。

云基础设施支出增长继续受到人工智能相关投资加速的推动,这尤其影响了服务器,但也引发了企业存储支出。

IDC在2024年进行的不同调查显示,人工智能投资计划如何扩大并推动几乎每个地区的投资重点。超大规模企业、数字服务提供商和主要云服务提供商是继续推动增长的因素,并将在2024年和2025年继续对市场产生积极影响。而经济前景的改善将有助于进一步延续积极情绪。

本季度共享云基础设施支出达到353亿美元,较去年同期增长74.9%。与专用部署和非云支出相比,共享云基础设施类别继续占据最大支出份额,2024年第二季度共享云占基础设施总支出的56.6%。2024年第二季度专用云基础设施部门同比增长19.2%,至76亿美元,增速较低。

IDC预测,2024年云基础设施支出将较2023年增长48.8%,达到1640亿美元。非云基础设施预计将增长11.7%,达到675亿美元。共享云基础设施预计同比增长57.9%,全年达到1319亿美元。专用云基础设施支出预计在2024年也将实现两位数增长,增幅为20.4%,全年达到321亿美元。非云基础设施2024年增长预测为11.7%,这反映出,尽管大部分增长将来自云支出,但一般的非云专用系统今年正在巩固其复苏。

IDC的服务提供商类别包括云服务提供商、数字服务提供商、通信服务提供商、超大规模提供商和托管服务提供商。2024年第二季度,服务提供商作为一个整体在计算和存储基础设施上的支出为418亿美元,比上年增长64.2%。这项支出占整个市场的67.2%。非服务提供商(例如企业、政府等)的支出也增加到205亿美元,同比增长38.2%。IDC预计,服务提供商的计算和存储支出将在2024年达到1578亿美元,同比增长49.4%。

从地域来看,2024年第二季度,所有地区的云基础设施支出同比均呈现积极态势,其中增长最快的地区为亚太地区(日本和中国除外)、日本、美国和加拿大,同比增长率分别为110.7%、98.1%、72.1%和53.8%。其他地区也呈现出非常强劲的年度增长,中欧和东欧、西欧、中国、中东和非洲以及拉丁美洲的增长率依次为48.7%、27.7%、24.8%、23.4%和9.7%。

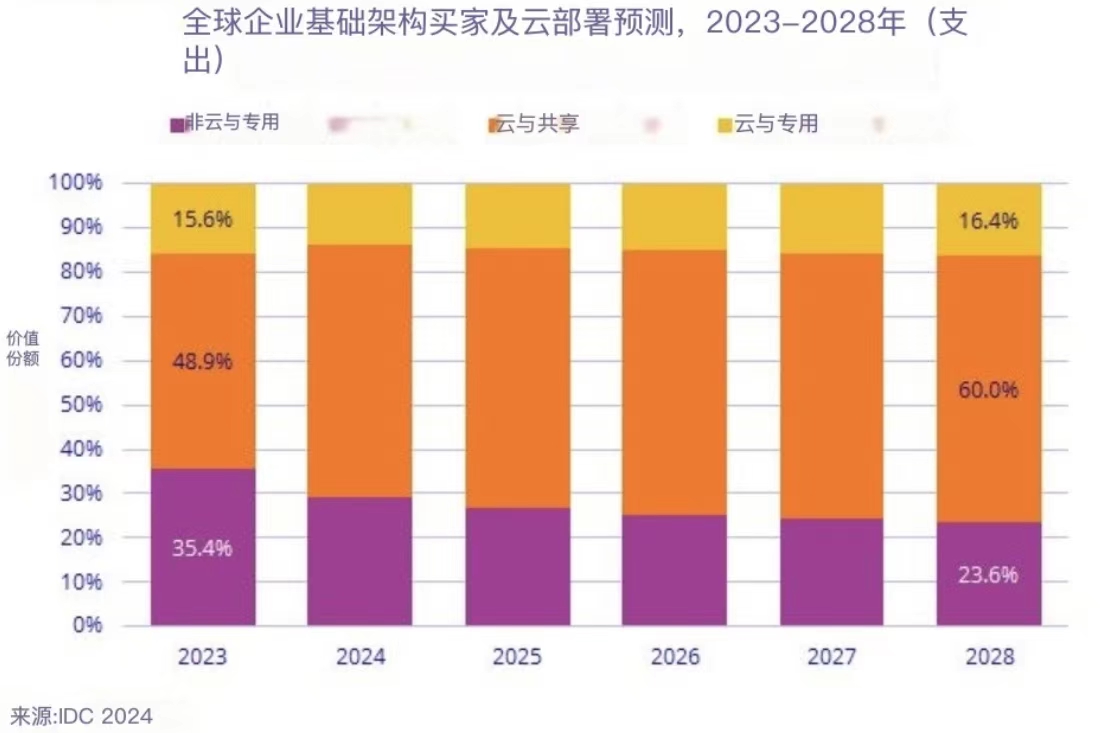

长期来看,IDC预测2023-2028年预测期内,云基础设施支出的复合年增长率(CAGR)为18.1%,到2028年将达到2530亿美元,占总计算和存储基础设施支出的76.4%。共享云基础设施支出将占2028年总云支出的78.6%,复合年增长率为18.9%,达到1988亿美元。专用云基础设施支出将以15.3%的复合年增长率增长至543亿美元。非云基础设施支出也将以5.3%的复合年增长率反弹,到2028年达到783亿美元。服务提供商在计算和存储基础设施上的支出预计将以17.1%的复合年增长率增长,到2028年达到2330亿美元。